Pedir empréstimo como MEI pode parecer complicado. Muitos microempreendedores precisam de dinheiro para comprar estoque, reformar o espaço, investir em equipamentos, melhorar o atendimento ou simplesmente ter fôlego no caixa. O problema é que, na prática, o processo costuma ser cheio de dúvidas: qual linha escolher, quanto pedir, quais documentos separar e como explicar ao banco que o negócio tem capacidade de pagar.

A boa notícia é que a inteligência artificial pode ajudar muito nessa etapa. Ela não aprova crédito e não substitui a análise do banco, mas pode organizar suas informações, montar um plano de uso do dinheiro, simular cenários e deixar seu pedido muito mais profissional.

Neste guia, você vai aprender como usar IA para preparar um pedido de empréstimo para MEI em 2026, com foco em opções como PRONAMPE, BNDES Microcrédito e outras linhas voltadas para pequenos negócios.

O que é usar IA para pedir empréstimo como MEI?

Usar IA para pedir empréstimo não significa deixar a inteligência artificial solicitar crédito no seu lugar. O que a IA faz é ajudar você a se preparar melhor.

- resumo profissional do seu negócio;

- plano de uso do dinheiro;

- projeção simples de faturamento;

- simulação de parcelas;

- lista de documentos;

- texto pronto para apresentar ao banco;

- perguntas que o gerente pode fazer;

- análise se o valor pedido faz sentido para seu faturamento.

Isso é importante porque muitos MEIs procuram crédito sem planejamento financeiro. O banco olha o faturamento, a regularidade do CNPJ, o histórico de pagamento e a capacidade de quitar as parcelas. Quando o pedido está organizado, o MEI passa uma imagem mais segura, preparada e profissional.

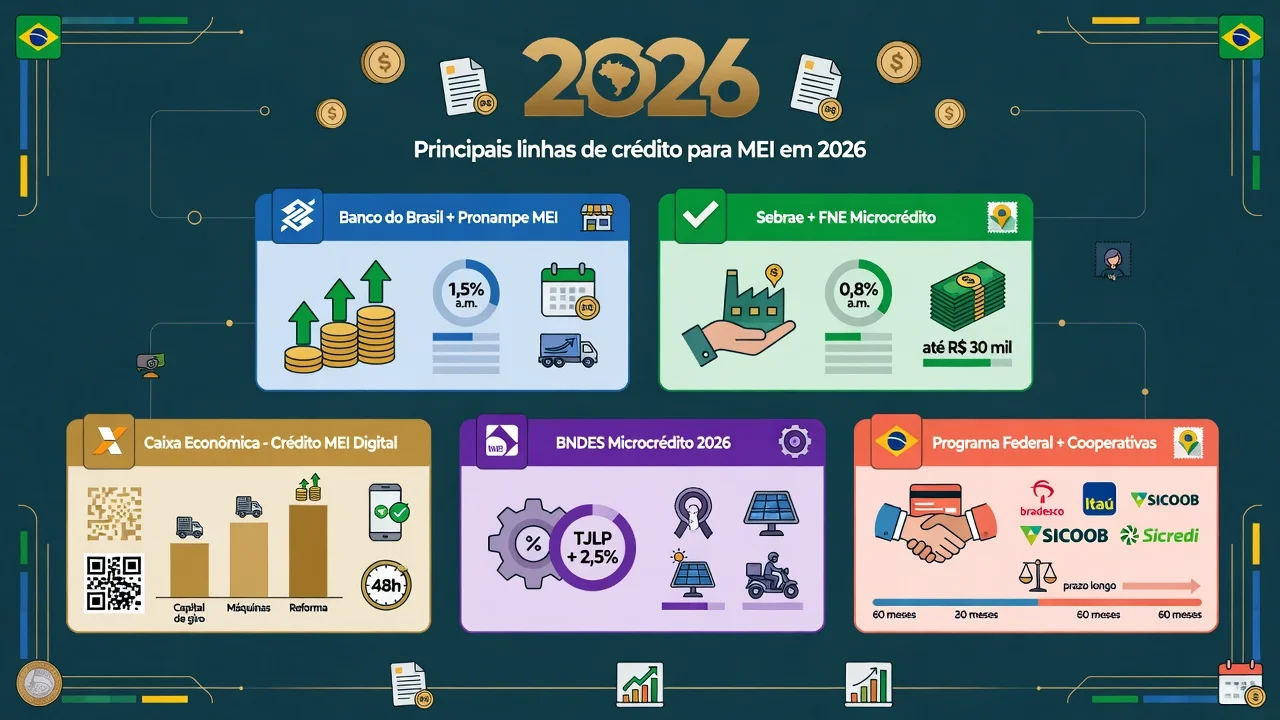

Principais linhas de crédito para MEI em 2026

Antes de usar IA, você precisa entender quais opções existem. As condições podem mudar conforme banco, perfil do cliente, faturamento e regras do programa, mas estas são algumas linhas conhecidas para micro e pequenos negócios.

1. PRONAMPE

O PRONAMPE é uma das linhas mais conhecidas para microempreendedores individuais, microempresas e empresas de pequeno porte. Ele foi criado para apoiar pequenos negócios com capital de giro e fortalecimento da empresa.

Segundo informações de bancos participantes e canais oficiais, o limite geralmente pode chegar a até 30% da receita bruta anual declarada, respeitando teto por CNPJ. Em alguns casos específicos, como empresas lideradas por mulheres dentro de regras do programa, o percentual pode ser maior.

As taxas, prazos e carências variam conforme instituição financeira e disponibilidade de crédito. Por isso, use a IA para organizar seu pedido, mas confirme os números diretamente no banco antes de contratar.

Para quem pode fazer sentido: MEI com CNPJ regular, faturamento registrado e necessidade de capital de giro, compra de mercadoria, organização financeira ou crescimento do negócio.

2. BNDES Microcrédito

O BNDES Microcrédito é uma alternativa voltada para microempreendedores formais e informais que precisam de recursos para atividades produtivas.

De acordo com o BNDES, os recursos podem ser usados para capital de giro e investimentos produtivos, como compra de máquinas, equipamentos, insumos, materiais e obras civis relacionadas ao negócio.

Para quem pode fazer sentido: MEI que precisa comprar equipamentos, melhorar estrutura, investir em materiais ou organizar o capital de giro com valores menores.

3. Linhas dos próprios bancos

Além de programas públicos, muitos bancos oferecem linhas próprias para MEI, como crédito para capital de giro, antecipação de recebíveis, empréstimo parcelado e crédito com garantia.

A IA pode ajudar você a comparar valor total pago, taxa de juros, prazo, carência, parcela mensal, impacto no fluxo de caixa e risco de endividamento.

Como a IA pode deixar seu pedido de empréstimo mais profissional?

A IA não garante aprovação, mas ajuda você a evitar erros comuns. Muitos MEIs chegam ao banco sem saber explicar quanto faturam, quanto lucram, por que precisam do dinheiro, como vão usar o valor, como pretendem pagar e qual retorno esperam com o investimento.

Pedido fraco: “Quero R$ 20 mil para melhorar meu negócio.”

Pedido mais profissional: “Quero R$ 20 mil para comprar estoque de maior giro, melhorar o atendimento e aumentar o faturamento mensal de R$ 8 mil para R$ 11 mil nos próximos 6 meses. Tenho DAS em dia, declaração anual entregue e média de faturamento compatível com a parcela.”

O segundo pedido passa muito mais confiança. É exatamente nisso que a IA ajuda.

Passo a passo para usar IA antes de pedir empréstimo

Passo 1: organize seus dados financeiros

Antes de abrir o ChatGPT, Gemini, Claude ou outra IA, separe suas informações básicas:

- faturamento dos últimos 12 meses;

- faturamento médio mensal;

- despesas fixas mensais;

- lucro médio aproximado;

- valor que deseja pedir;

- motivo do empréstimo;

- quanto espera ganhar ou economizar com o investimento;

- situação do DAS;

- declaração anual do MEI;

- dívidas atuais, se houver.

Passo 2: use o prompt principal

Copie e cole este prompt na sua ferramenta de IA:

Você é especialista em finanças para MEI no Brasil em 2026.

Quero preparar um pedido de empréstimo para meu MEI, considerando opções como PRONAMPE, BNDES Microcrédito ou linhas de crédito para pequenos negócios.

Meus dados são:

- Tipo de negócio: [exemplo: loja de roupas, manicure, lanchonete, assistência técnica]

- Tempo de CNPJ ativo: [informe o tempo]

- Faturamento anual: R$ [valor]

- Faturamento médio mensal: R$ [valor]

- Lucro médio mensal aproximado: R$ [valor]

- Despesas fixas mensais: R$ [valor]

- Valor desejado do empréstimo: R$ [valor]

- Uso pretendido do dinheiro: [explique o que vai fazer]

- Dívidas atuais: [informe se tem ou não]

- DAS está em dia? [sim ou não]

- Declaração anual do MEI foi entregue? [sim ou não]

Gere:

1. Um resumo profissional do meu negócio

2. Uma justificativa clara para o pedido de empréstimo

3. Um plano de uso do dinheiro

4. Uma projeção simples para os próximos 12 meses

5. Uma análise se o valor pedido parece compatível com meu faturamento

6. Um texto pronto para apresentar ao banco

7. Uma lista de documentos que devo separar

8. Perguntas que o banco pode fazer e respostas recomendadas

9. Cuidados para não me endividar

10. Próximos passos práticos

Use linguagem simples, profissional e realista.

Não prometa aprovação e não invente regras.Passo 3: peça uma simulação de capacidade de pagamento

Agora analise minha capacidade de pagamento.

Com base nos dados que informei, me diga:

1. Qual parcela mensal seria mais segura para meu MEI

2. Qual valor de empréstimo parece saudável

3. Qual valor já seria arriscado

4. Como o empréstimo impactaria meu fluxo de caixa

5. Que cuidados devo tomar antes de contratar

6. Uma regra simples para eu saber se a parcela cabe no meu negócio

Use uma explicação simples, como se estivesse orientando um pequeno empreendedor.Não adianta conseguir crédito e depois ficar apertado todo mês. Empréstimo para MEI precisa gerar crescimento, não virar uma bola de neve.

Passo 4: crie um texto profissional para o banco

Crie um texto curto e profissional para eu apresentar ao banco ou gerente.

O texto deve explicar:

- Quem sou como MEI

- O que meu negócio faz

- Por que estou solicitando o empréstimo

- Como o dinheiro será usado

- Como pretendo pagar

- Por que o pedido é compatível com meu faturamento

Use tom sério, simples e objetivo.Checklist: o que o banco costuma analisar no empréstimo para MEI

| Item | Por que importa |

|---|---|

| CNPJ ativo | Mostra que o negócio está formalizado. |

| DAS em dia | Indica regularidade fiscal. |

| Declaração Anual entregue | Ajuda a comprovar faturamento. |

| Faturamento compatível | O banco avalia se o valor solicitado faz sentido. |

| Histórico financeiro | Atrasos e dívidas podem prejudicar. |

| Conta PJ movimentada | Ajuda o banco a entender seu fluxo. |

| Plano de uso do dinheiro | Mostra que o empréstimo tem objetivo claro. |

| Capacidade de pagamento | Evita parcela maior que o negócio suporta. |

Exemplo prático: MEI usando IA para pedir crédito

Imagine uma MEI que trabalha com bolos caseiros. Ela fatura em média R$ 7.000 por mês e quer pedir R$ 12.000 para comprar forno, batedeira profissional e embalagens.

Sem IA, ela poderia dizer apenas: “Preciso de dinheiro para comprar equipamentos.”

A empreendedora atua no segmento de confeitaria artesanal, com faturamento médio mensal de R$ 7.000. O crédito solicitado de R$ 12.000 será usado para aquisição de forno profissional, batedeira de maior capacidade e embalagens personalizadas. O investimento tem como objetivo aumentar a produção semanal, reduzir tempo de preparo e melhorar a margem de lucro.

Percebe a diferença? O banco enxerga organização, objetivo e capacidade de pagamento.

Erros que o MEI deve evitar ao pedir empréstimo

1. Pedir mais dinheiro do que precisa

Quanto maior o valor, maior a parcela e maior o risco. Peça o necessário para executar o plano.

2. Usar empréstimo para cobrir desorganização

Se o negócio está sem controle financeiro, o crédito pode piorar a situação. Primeiro, organize caixa, despesas e dívidas.

3. Não comparar opções

A diferença entre uma taxa e outra pode custar caro. Compare bancos, prazos, carência e valor total pago.

4. Misturar dinheiro pessoal e dinheiro do MEI

Esse é um erro comum. O ideal é separar conta pessoal e conta do negócio.

5. Não saber explicar o uso do dinheiro

Dizer apenas “capital de giro” pode ser genérico demais. Explique exatamente: estoque, equipamento, reforma, marketing, contratação, matéria-prima ou fluxo de caixa.

Prompt para comparar opções de empréstimo

Compare estas opções de empréstimo para MEI:

Opção 1:

- Valor liberado: R$ [valor]

- Taxa de juros: [taxa]

- Prazo: [meses]

- Carência: [meses]

- Parcela: R$ [valor]

- Custo total: R$ [valor]

Opção 2:

- Valor liberado: R$ [valor]

- Taxa de juros: [taxa]

- Prazo: [meses]

- Carência: [meses]

- Parcela: R$ [valor]

- Custo total: R$ [valor]

Analise:

1. Qual opção parece mais segura

2. Qual tem menor custo total

3. Qual pesa menos no caixa mensal

4. Quais riscos devo observar

5. Qual escolha faz mais sentido para um MEIEsse prompt ajuda você a não olhar só para a parcela. Às vezes, a parcela menor vem com prazo maior e custo total bem mais alto.

Prompt para criar plano de uso do dinheiro

Crie um plano de uso do empréstimo para meu MEI.

Valor do empréstimo: R$ [valor]

Tipo de negócio: [descreva]

Objetivo: [comprar estoque, equipamentos, reformar, marketing, capital de giro]

Monte uma divisão inteligente do valor em categorias, explicando:

1. Quanto usar em cada parte

2. Por que esse uso faz sentido

3. Como isso pode ajudar no faturamento

4. Quais gastos devo evitar

5. Como acompanhar se o dinheiro está sendo bem usadoPrompt para preparar respostas ao gerente

Finja que você é um gerente de banco analisando meu pedido de empréstimo para MEI.

Com base nos meus dados, faça:

1. As 10 perguntas mais prováveis que o banco faria

2. Respostas profissionais para cada pergunta

3. Pontos fracos do meu pedido

4. Como melhorar minha apresentação antes de solicitar créditoEsse tipo de prompt é muito útil porque prepara o MEI para conversar melhor com o banco.

Vale a pena usar IA para pedir empréstimo?

Sim, pode valer a pena usar IA como apoio, principalmente para organizar informações antes de conversar com o banco.

Mas existe um limite: a IA não sabe tudo sobre sua vida financeira real e não tem acesso automático às regras atualizadas de cada banco. Por isso, use a IA para se preparar, mas confirme tudo com a instituição financeira.

O que fazer agora

- Verifique se seu CNPJ está ativo.

- Confira se o DAS está em dia.

- Veja se sua Declaração Anual foi entregue.

- Some seu faturamento dos últimos 12 meses.

- Defina exatamente para que o dinheiro será usado.

- Use o prompt principal deste artigo.

- Compare as opções de crédito.

- Só contrate se a parcela couber no seu caixa.

Conclusão

Pedir empréstimo como MEI não precisa ser um processo confuso. Com a ajuda da inteligência artificial, você consegue transformar dados soltos em um pedido organizado, profissional e mais fácil de apresentar ao banco.

A IA pode ajudar a montar plano de negócio, simular parcelas, comparar opções, organizar documentos e explicar melhor o uso do dinheiro. Isso não garante aprovação, mas ajuda você a fazer um pedido mais claro, organizado e seguro.

Para quem busca crédito em 2026, o melhor caminho é simples: regularize seu MEI, organize seus números, use IA para montar sua apresentação e compare as condições antes de assinar qualquer contrato.

FAQ — Perguntas frequentes

IA consegue aprovar empréstimo para MEI?

Não. A IA não aprova empréstimo. Quem aprova é o banco ou instituição financeira. A IA ajuda você a organizar o pedido e apresentar melhor suas informações.

MEI pode pedir PRONAMPE?

Sim, o MEI pode solicitar PRONAMPE em bancos participantes, desde que cumpra os critérios exigidos, tenha crédito disponível e esteja dentro das regras da instituição financeira.

Qual é melhor: PRONAMPE ou BNDES Microcrédito?

Depende do perfil do negócio, valor necessário, taxa, prazo e finalidade. O PRONAMPE costuma ser mais usado para capital de giro e fortalecimento do negócio. O BNDES Microcrédito pode ser interessante para investimentos produtivos e valores menores.

Usar IA ajuda no pedido de empréstimo?

Pode ajudar indiretamente. A IA não muda a análise do banco, mas ajuda o MEI a apresentar um pedido mais claro, com plano de uso, projeção e organização financeira.

Posso usar empréstimo para pagar dívida?

Pode depender da linha de crédito e das regras do banco. Mesmo quando permitido, é preciso cuidado. Trocar uma dívida por outra só vale a pena se reduzir juros, organizar o caixa e não criar novo problema financeiro.

O que mais atrapalha a aprovação?

CNPJ irregular, DAS atrasado, declaração anual pendente, faturamento incompatível com o valor pedido, nome negativado, falta de movimentação financeira e ausência de plano claro para uso do dinheiro.

Fontes consultadas

Fale comigo e eu te envio um modelo personalizado.

Ir para ContatoArtigos relacionados